固定资产清理的账务处理

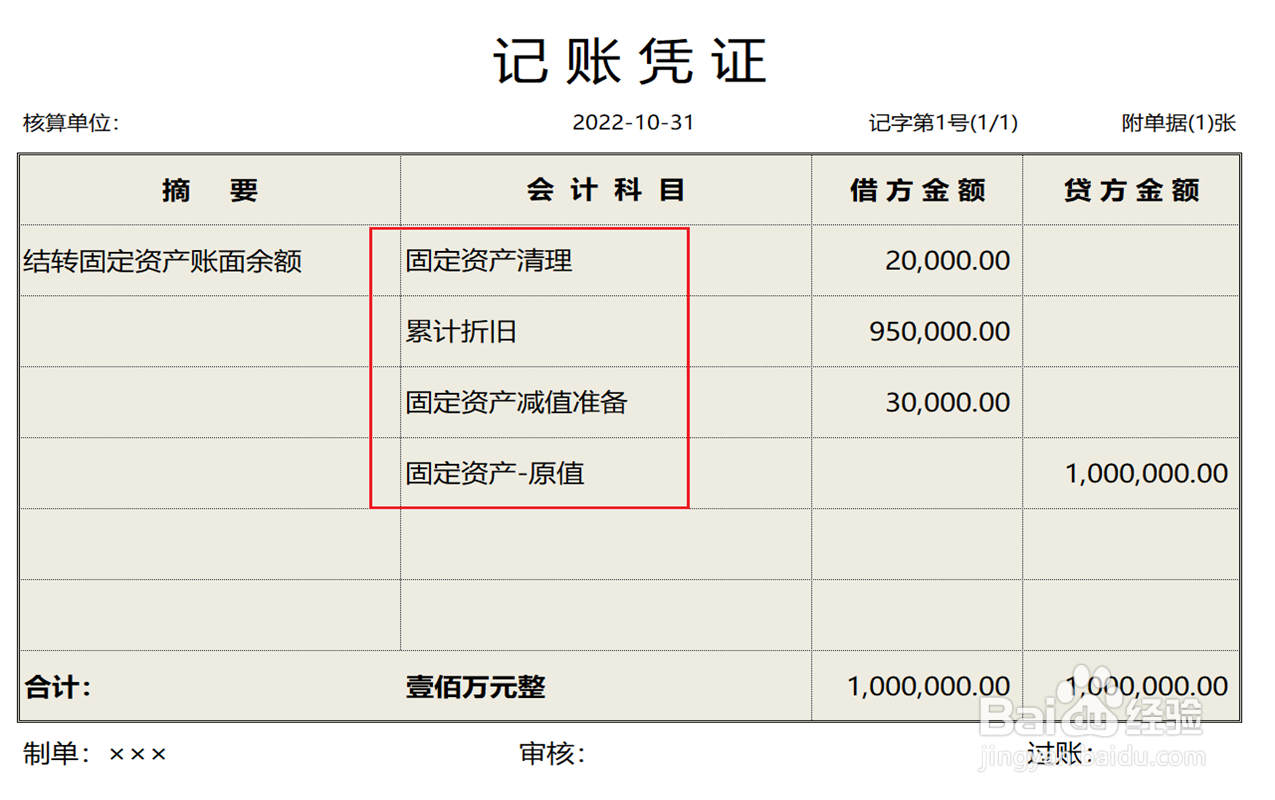

1、首先,将需要清理的固定资产账面余额全部结转到固定资产清理科目的借方。

2、将清理过程中发生的支出计入固定资产清理科目的借方。

3、将清理过程中发生的收入计入固定资产清理科目的贷方。

4、清理结束后,将固定资产清理科目的余额全部结转到资产处置损益科目。

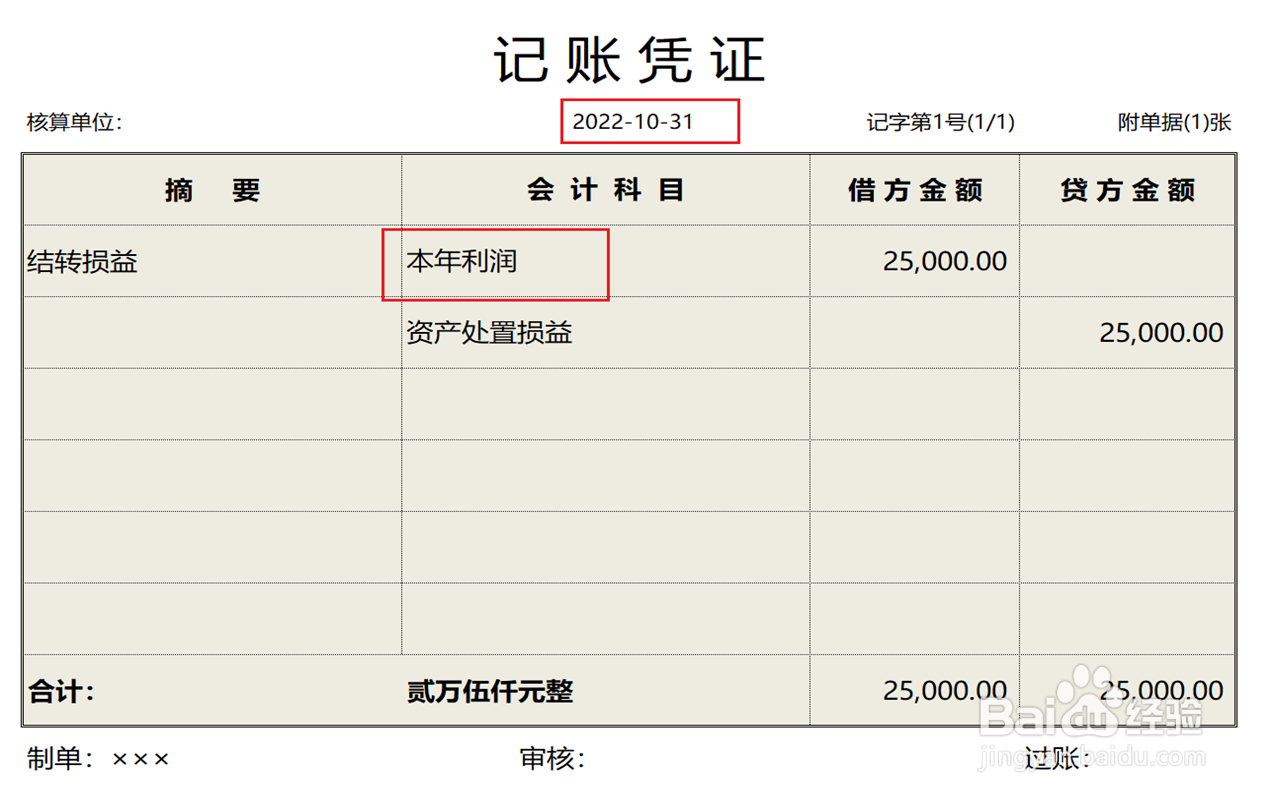

5、月底结账时,将资产处置损益科目余额全部结转到本年利润科目。

6、最后,将本年利润科目余额结转到未分配利润科目,账务处理操作完成。

阅读量:194

阅读量:22

阅读量:119

阅读量:131

阅读量:76

1、首先,将需要清理的固定资产账面余额全部结转到固定资产清理科目的借方。

2、将清理过程中发生的支出计入固定资产清理科目的借方。

3、将清理过程中发生的收入计入固定资产清理科目的贷方。

4、清理结束后,将固定资产清理科目的余额全部结转到资产处置损益科目。

5、月底结账时,将资产处置损益科目余额全部结转到本年利润科目。

6、最后,将本年利润科目余额结转到未分配利润科目,账务处理操作完成。