国内旅客运输抵扣进项税的各种情况解析

1、具体如下:

-购进国内旅客运输服务,取得增值税专用发票,进项税额为发票上注明的税额;

-购进国内旅客运输服务取得增值税电子普通发票的,进项税额为发票上注明的税额;

-取得注明旅客身份信息的航空运输电子客票行程单的,按照下列公式计算进项税额:

航空旅客运输进项税 额=(票价+燃油附加费)÷(1+9%)×9%

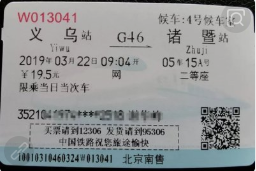

-取得注明旅客身份信息的铁路车票的,按照下列公式计算进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

-取得注明旅客身份信息的公路、水路等客票的,按照下列公式计算进项税额:

公路、水路旅客运输进项税额=票面金额÷(1+3%)×3%

2、 公司高管是外籍人员,其因公出差,取得注明护照信息的国内铁路车票,公司可以抵扣该笔旅客运输费用的进项税额吗?

《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,取得注明旅客身份信息的铁路车票的,其进项税额允许从销项税额中抵扣。公司高管取得的注明护照信息的铁路车票,按照规定可以抵扣进项税额。

3、纳税人为非雇员(如客户、邀请讲课专家等存在业务合作关系的人员)支付的旅客运输费用,能否抵扣进项税额?

《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)规定,增值税一般纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。这里指的是与本单位建立了合法用工关系的雇员,所发生的国内旅客运输费用允许抵扣其进项税额。

需要注意的是,上述允许抵扣的进项税额,应用于生产经营所需,如属于集体福利或者个人消费,其进项税额不得从销项税额中抵扣。如公司用于奖励员工出行的机票,属于集体福利项目,对应的进项税额不得从销项税额中抵扣。

纳税人如果为非雇员支付的旅客运输费用,不能纳入抵扣范围。

4、纳税人购进国内旅客运输服务取得的旅行社、航空票务代理等票务代理机构享受差额征税政策并依6%税率开具的代理旅客运输费用电子普通发票,是否可以作为抵扣凭证?

纳税人取得旅行社、航空票务代理等票务代理机构依6%税率开具的代理旅客运输费用电子普通发票,是购进“现代服务-商务辅助服务”,不属于购进国内旅客运输服务,不能适用《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第六条关于其他票据计算抵扣的特殊规定。按照现行进项税抵扣的有关规定,纳税人取得上述电子普通发票,不能作为抵扣凭证。